根据政府工作报告,2025年超长期特别国债额度为1.3万亿元,地方政府专项债额度为4.4万亿元,中央预算内投资拟安排7350亿元。同时,2025年4月中央政治局会议首次提出“设立新型政策性金融工具”,与国债、地方债共同构成国家宏观调控的“组合拳”。这些工具是今年上半年国家通过财政金融政策联动拉动经济增长、应对外部环境不确定性的关键举措。

本文将深度剖析四类工具的区别,“一文”带你看懂吃透!

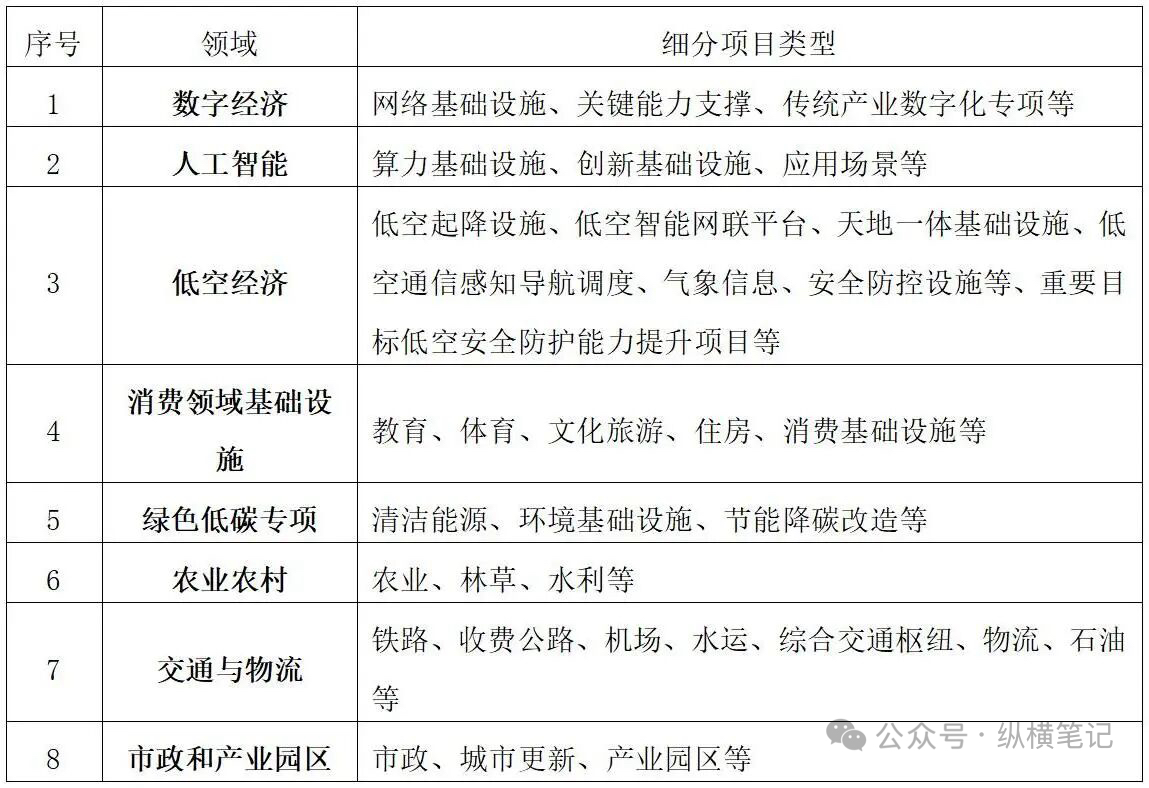

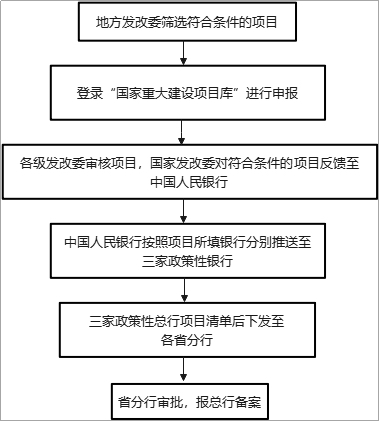

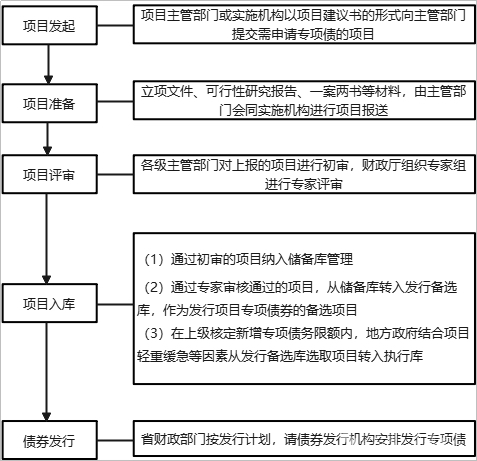

一、新型政策性金融工具 (一)定义 新型政策性金融工具是国家为实现政府特定政策目标,支持国家战略基础设施项目和特定产业发展而创设的特殊金融工具,是由中国人民银行支持国家开发银行、中国农业发展银行和中国进出口银行设立专项金融工具。 新型政策性金融工具是由政府主导设计、金融机构市场化运作的专项融资机制,旨在解决市场失灵领域(如长期高风险技术研发、中小企业融资)的资金短缺问题。政策性金融工具根据资金投入形式可分为股权投资、股东借款和专项债资本金搭桥三种运作模式。 (二)特点 其核心特点是政策引导与市场化运作相结合,通过财政、金融、产业政策协同,精准支持传统产业升级、新兴产业培育及关键技术突破,聚焦“项目前端”,补充重大项目资本金、解决前期资金约束,但一般不参与项目日常管理,不行使股东权利,且通过股权转让、回购等方式退出,有“名股实债”的性质。 政策协同性:它不同于传统政策性金融,更强调多部门协同(如央行、工信部、财政部),形成“产业政策-金融工具-监管规则”联动体系。 (三)支持的领域 具体侧重为:农发行重点支持乡村振兴、城乡融合发展;国开行重点支持基础设施、制造业;进出口行重点支持对外开放、制造业。 严格执行四项负面清单:严禁涉及土地储备、严禁涉足商业房地产、严禁涉嫌楼堂馆所、严禁触碰地方政府隐性债务。 (四)项目臻选流程

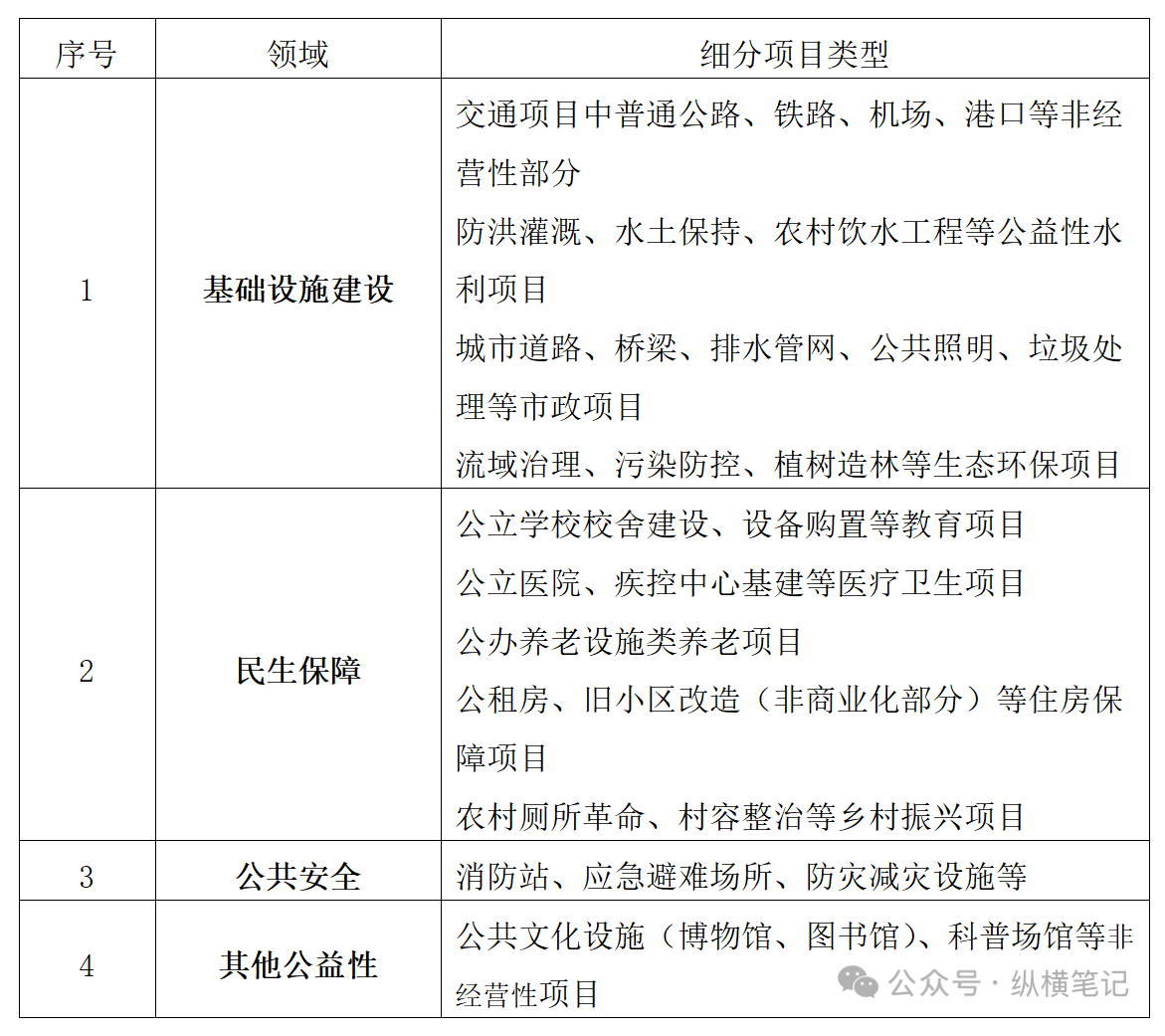

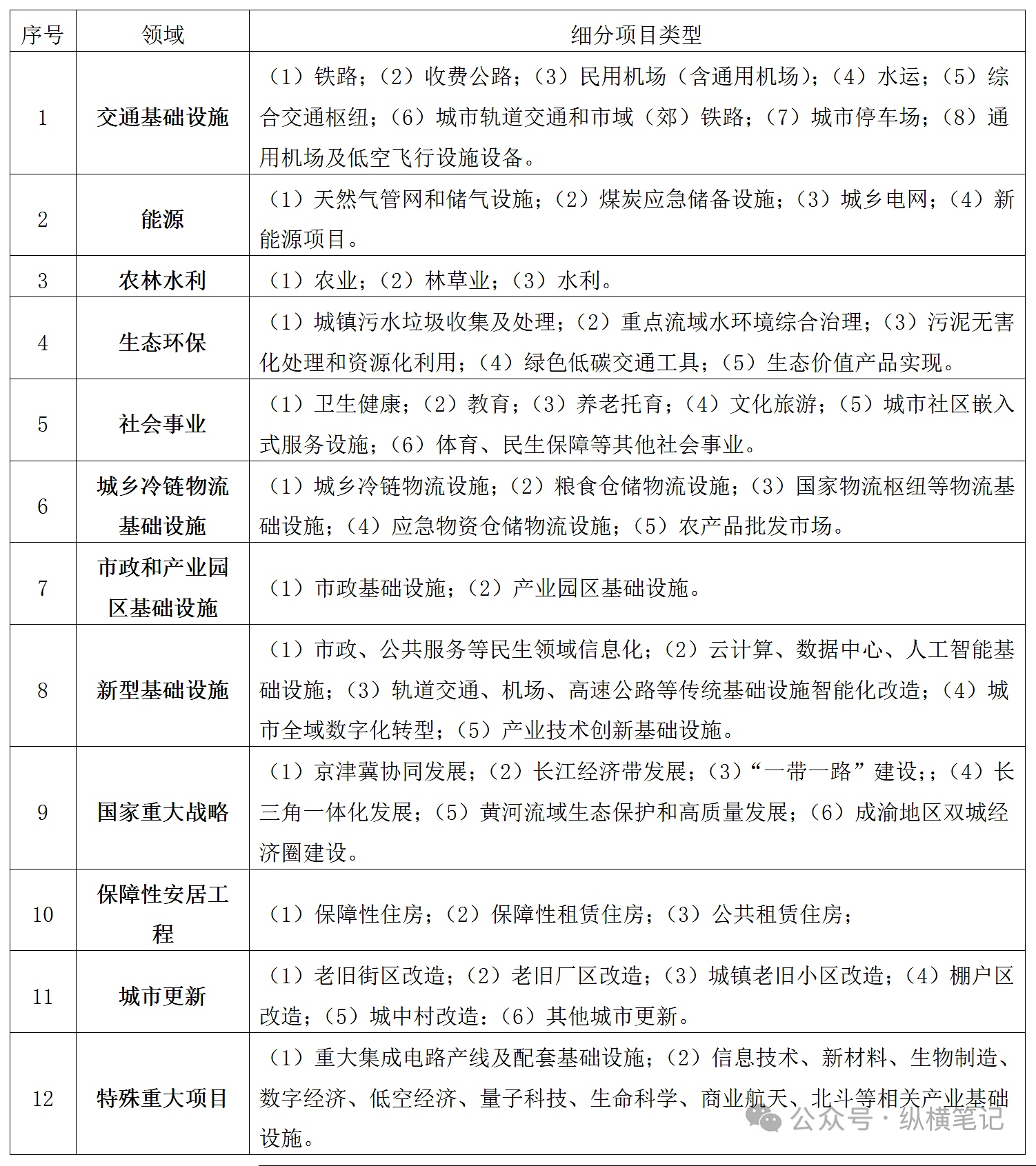

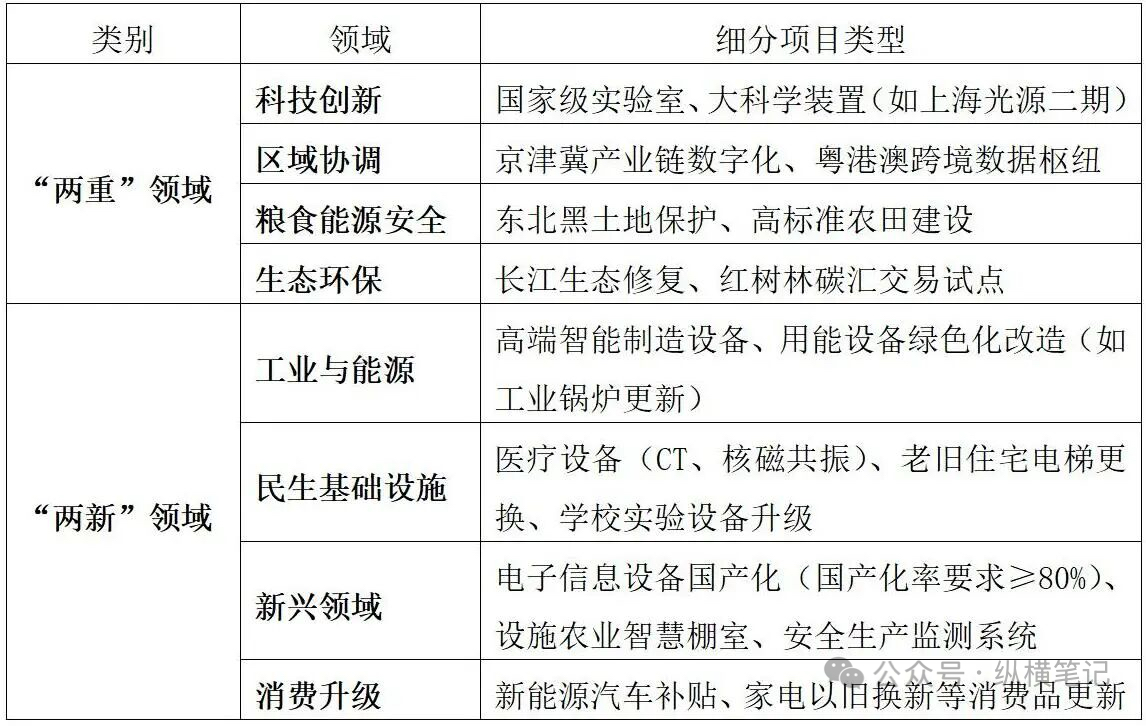

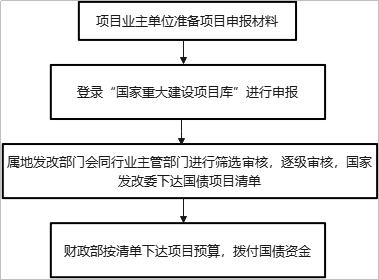

二、地方政府债券 地方政府债券指某一国家中有财政收入的地方政府及地方公共机构发行的债券。通常按照资金的用途和偿还资金的来源分为政府一般债券和专项债券。2025年地方政府专项债额度为4.4万亿元,重点用于投资建设、土地收储和收购存量商品房、消化地方政府拖欠企业账款等。 (一)地方政府一般债券 1、定义 地方政府一般债券是为没有收益的公益性项目发行,主要以一般公共预算收入作为还本付息资金来源的政府债券。 2、特点 用途广泛但需符合公益性,资金灵活性较高,依赖政府整体信用背书。 3、支持领域 (二)地方政府专项债券 1、定义 地方政府专项债券是为有一定收益的公益性项目发行,以公益性项目对应的政府性基金收入或专项收入作为还本付息资金来源的政府债券。 2、特点 专款专用,需满足“项目收益覆盖本息”原则,强调项目自平衡。 3、支持领域 专项债券实行“负面清单”制度,未纳入“负面清单”的项目均可申请专项债券资金。 将完全无收益的项目,楼堂馆所,形象工程和政绩工程,除保障性住房、土地储备以外的房地产开发,主题公园、仿古城(镇、村、街)等商业设施和一般竞争性产业项目纳入专项债券投向领域“负面清单”,(《地方政府专项债券禁止类项目清单》)。 专项债券依法不得用于经常性支出,严禁用于发放工资、养老金及支付单位运行经费、债务利息等。 此外,专项债券用作项目资本金范围方面实行“正面清单”管理,支持城市更新、生态环保、新型基础设施建设等22个领域。国家鼓励多渠道解决项目建设资金,地方政府可以通过“发行资本金”或“债贷结合”的模式,获取更多项目建设资金。 4、申报流程 三、超长期特别国债 (一)定义 国债,是国家以其信用为基础,按照债的一般原则,通过向社会筹集资金所形成的债权债务关系。超长期特别国债一般指发行期限在10年以上的,为特定目标发行的、具有明确用途的国债。 2025年超长期特别国债额度为1.3万亿元,资金主要投向“两重”(即国家重大战略实施和重点领域安全能力建设)项目建设和支持“两新”(推动新一轮大规模设备更新和消费品以旧换新)政策实施,今年目前确定其中5000亿元专项用于“两新”政策,1880亿元是支持设备更新的部分。 (二)特点 1、超长期限与低风险 以30年为主,部分项目匹配50年(如重大基建),匹配大型项目回报周期。 2、定向使用 资金严格限定于“两重”和“两新”领域。 (三)支持领域 (四)申报流程

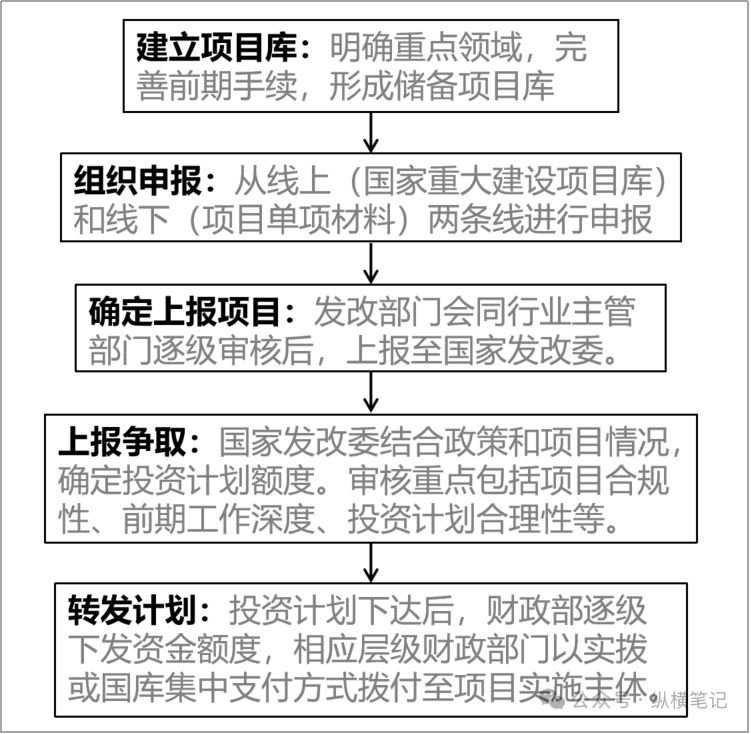

四、中央预算内资金 (一)定义 中央预算内投资是由国家发改委负责管理和安排的中央财政性投资资金,用于固定资产投资。 (二)特点 属于中央财政预算内的自有资金,主要用于支持基础性、公益性、长远性项目,资金来源于中央财政的预算收入,通过转移支付或无偿拨款形式下达地方,无需偿还。 (三)支持领域 中央预算内投资主要支持: 1、粮食安全;2、能源安全;3、产业链供应链安全;4、城市基础设施及保障性安居工程基础设施;5、生态环境保护;6、交通物流重大基础设施;7、社会事业;8、其他重点领域等八个方面。 (四)申报流程

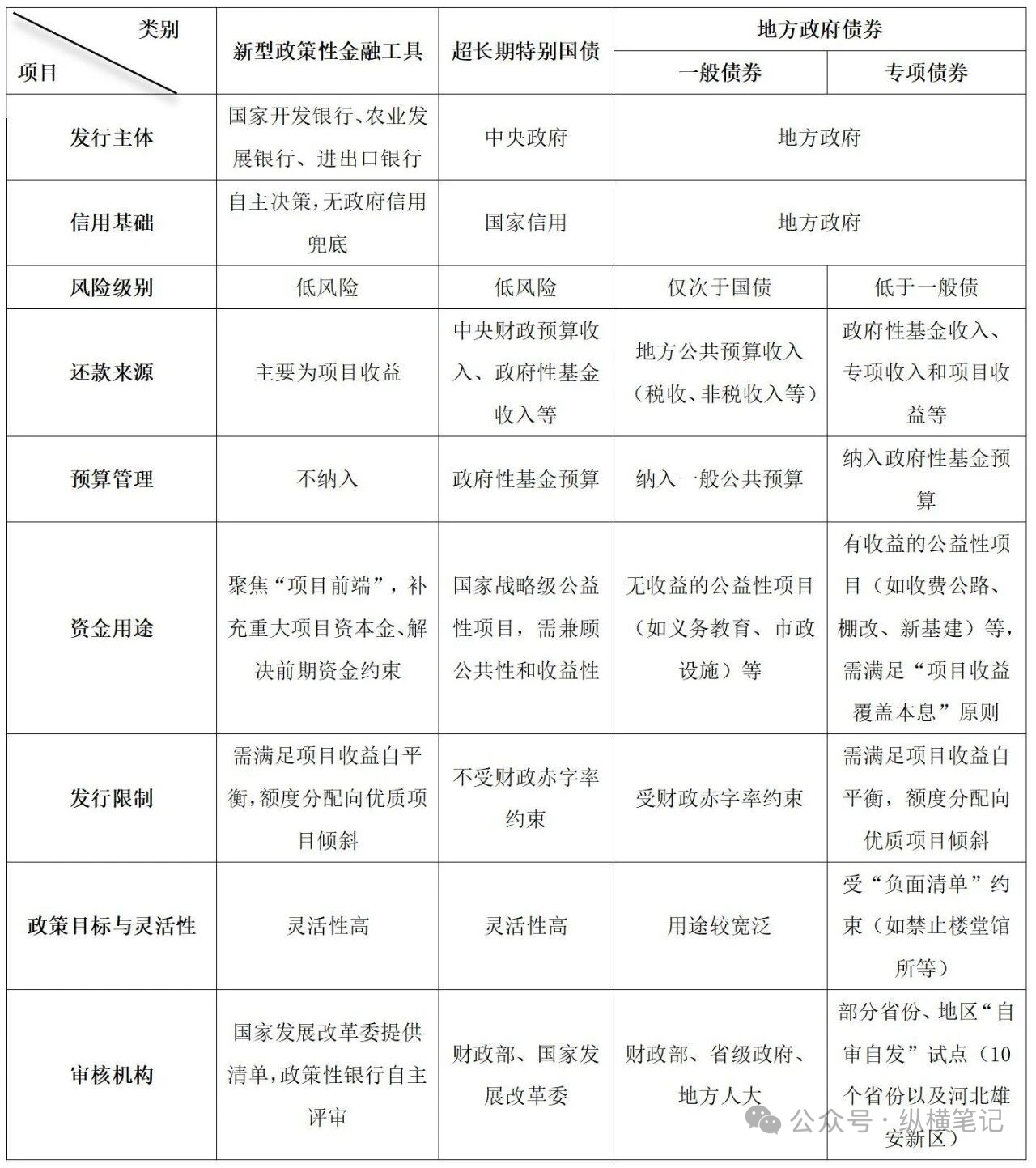

五、新型政策性金融工具、超长期特别国债、地方政府一般债券和专项债券的区别

六、小结 从新型政策性金融工具到超长期特别国债,到地方政府一般债券与专项债券,再到中央预算内资金,政策协同始终围绕“补短板、调结构、稳增长”。这一“资金组合拳”既有长短搭配、也有功能互补,一个引导方向、一个提供长期支撑,一个保障基本运转、一个激活特定领域,正共同构建起覆盖项目全周期、多层次的资金保障体系。读懂它们的协同逻辑与运用节奏,才能更好地乘势而上,把政策红利转化为高质量发展实效。 我司作为专业投融资咨询机构,已参与多个新型政策性金融工具、超长期特别国债,地方政府专项债券、中央预算内资金申报服务,未来将持续助力各地方政府和国有企业推动项目落地,助力地方经济高质量发展! 文章已发表于四川纵横工程管理咨询有限公司微信公众号——纵横笔记,搜索公众号,可查看更多。