增值税是以商品(含应税劳务)在流转过程中产生的增值额作为征税对象而征收的一种流转税。增值税有效防止商品在流转过程中的重复征税问题,其税收中性、税收普遍征收、税收负担由最终消费者承担、税款抵扣制度、比例税率、价外税制度等特点使其在世界上很多国家广泛应用。增值税作为我国第一大税种,在我国税收结构中举足轻重,对我国经济社会具有重要影响作用。

一、何为增值税

增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种,简而言之,有增值才征税无增值不征税。

增值税的特点:

基于此种征收方式,增值税的特点鲜明:

1.不重复征税

增值税只对货物或劳务销售额中没有征过税的增值额征税,对销售额中以前环节已征过税的销售额不再征税,有效排除重复征税问题。

2.逐环节征税,逐环节抵扣,税收负担由最终消费者承担

生产、批发、零售各环节的经营者作为纳税人从支付给卖方的税款抵扣从买方收取的税款之余额缴纳增值税,直到货物卖给最终消费者时,货物在以前环节已纳的税款连同本环节的税款也一同转嫁给了最终消费者,经营者本身实际上并没有承担增值税税款,但也一定程度上增加个人税负。

3.征收的普遍性和连续性

无论何种行业,无论何种环节,产生增值额即要纳税。

二、相关法律法规及政策

现行的增值税制度以1993年12月13日国务院颁布的国务院令第134号《中华人民共和国增值税暂行条例》为基础。

条例:

1.《中华人民共和国增值税暂行条例》

①公布:1993年12月13日中华人民共和国国务院令第134号;②2008年11月5日国务院第34次常务会议修订通过;③根据2016年2月6日《国务院关于修改部分行政法规的决定》第一次修订;④根据2017年11月19日《国务院关于废止〈中华人民共和国营业税暂行条例〉和修改〈中华人民共和国增值税暂行条例〉的决定》第二次修订。

2.《中华人民共和国增值税暂行条例实施细则》

根据《中华人民共和国增值税暂行条例》,制定《中华人民共和国增值税暂行条例实施细则》,于2008年12月18日以财政部、国家税务总局令第50号公布。

3.关于全面推开营业税改征增值税试点的通知(财税〔2016〕36号)

经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税(以下称营改增)试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。

三、征税范围及纳税人

(一)征税范围

从增值税定义不难看出,2016年5月1日全面“营改增”之后,增值税征税范围为:

1.销售或者进口的货物;

2.销售劳务;

3.销售服务;

4.销售无形资产;

5.销售不动产。

(二)纳税人

在中华人民共和国境内销售或进口货物、销售劳务、服务、无形资产和不动产的单位和个人,为增值税的纳税人。单位,指企业、行政单位、事业单位、军事单位、社会团体及其他单位。个入,指个体工商户和其他个人。

增值税纳税人又可划分为一般纳税人和小规模纳税人。划分基本标准有2个:

1.纳税人年应税销售额的大小;

2.会计核算水平。

年应税销售额不能达到规定标准但符合资格条件的,也可办理增值税一般纳税人资格登记。

年应税销售额,是指纳税人在连续不超过12个月或者4个季度的经营期内累计应征增值税销售额。2018年5月1日起,年应税销售额500万元 (含)以下的,为小规模纳税人。

四、计税方法

增值税的计税方法包括一般计税方法、简易计税方法、扣缴计税方法,这3种计税方法各自的适用主体及计算方式如下表:

五、税率/征收率

增值税实行比例税率,我国增值税税率不断变化,目前有4档税率和2档征收率。2019年4月1日以后的税率和征收率如下表:

(一)税率

一般纳税人适用增值税税率,我国增值税设置了1档基本税率和2档低税率,此外还对出口货物及财政部、国家税务总局规定的跨境应税行为实行零税率(国务院另有规定的除外 )。

按照我国现行增值税的规定,不同业务范畴对应不同档次的增值税税率,以下为 2019年4月1日后增值税税率及对应的业务(常用,未完全列举):

(二)征收率

小规模纳税人不适用税率而适用征收率(除进口货物外)。全面“营改增”之前,增值税法定征收率为3%;2016年全面“营改增”后,增加了5%的特殊征收率,以下为征收率及对应的业务(常用,未完全列举):

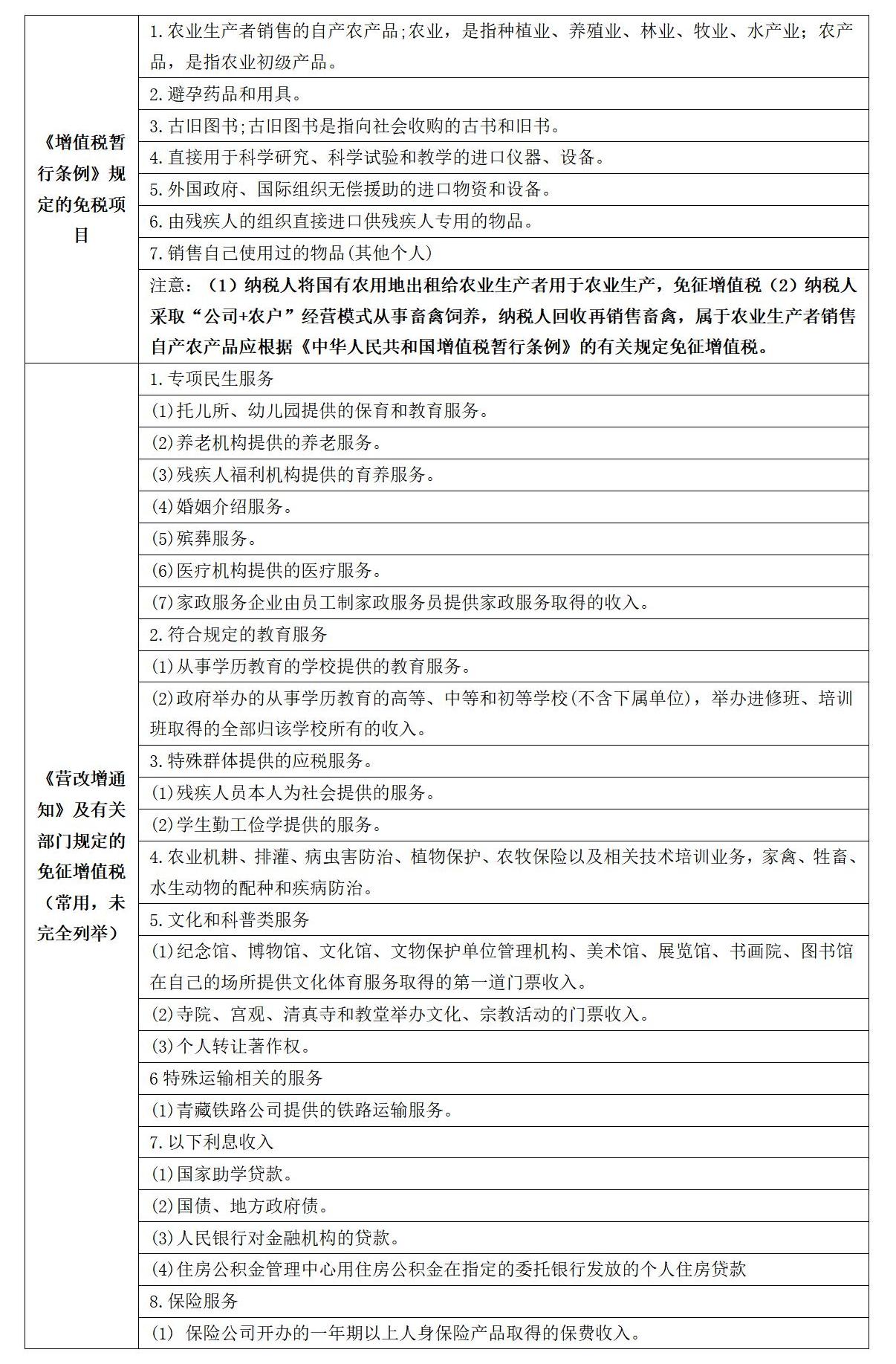

六、免税项目

依据不同的法律法规及政策,增值税在各行各业规定了众多免税项目,具体如下:

七、纳税期限

增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定。不能按照固定期限纳税的,可以按次纳税。以1个季度为纳税期限的规定适用于银行、财务公司、信托投资公司、信用社,以及财政部和国家税务总局规定的其他纳税人。

按固定期限纳税的小规模纳税人可以选择以1个月或1个季度为纳税期限,一经选择,一个会计年度内不得变更。

八、纳税地点

地点不同:

1.固定业户

应当向其机构所在地主管税务机关申报纳税。机构所在地是指纳税人的注册登记地。总机构和分支机构不在同一县(市)的,应当分别向各自所在地的主管税务机关申报纳税;经财政部和国家税务总局或其授权的财政和税务机关批准,可以由总机构汇总向总机构所在地主管税务机关申报纳税。

2.非固定业户销售货物或者提供劳务

应当向销售地或者劳务发生地的主管税务机关申报纳税;未向销售地或者劳务发生地的主管税务机关申报纳税的,由其机构所在地或者居住地的主管税务机关补征税款。

3.进口货物

应当向报关地海关申报纳税。

4.扣缴义务人

应当向其机构所在地或者居住地的主管税务机关申报缴纳其扣缴的税款。

九、税收收入划分

全面“营改增”后,增值税收入划分进行了试点调整,中央政府分享 50%(海关代征的部分全额;铁路建设基金营改增的部分全额;其余部分的50%),地方政府分享50%(税务机关征收部分扣除营改增固定给中央项目之后的50%)。

文章已发表于四川纵横工程管理咨询有限公司微信公众号——纵横笔记,搜索公众号,可查看更多。